名古屋港は日本を代表する大規模港湾で、5つの市村にわたって港湾区域(海域)と臨港地区(陸域)が展開している。臨港地区の広さ、総取扱貨物量、完成自動車輸出台数、貿易黒字額で長らく日本一を維持しており、規模も利用実績も国内トップ港湾と言って良い。この港湾を外国貿易船が利用すると「とん税」が課せられる。このうち、地方自治体に譲与されるのが「特別とん譲与税」だ。この譲与税には名古屋港にある不公平が垣間見える。

1.「特別とん譲与税」とは -応益負担的とされるが特定税源ではなく一般財源-

特別とん譲与税は、1957年(昭和32年)に外航船舶に対する固定資産税が軽減された事が発端となり、港湾が所在する自治体の税収減少を補う財源として創設された税目である。外国貿易船が入港した際に課される日本の租税であるが、港湾の所在市町村に譲与される。

特別とん譲与税の意義は、地方自治体の財源補完の他に、応益負担としての解釈がなされる側面があり、これに則れば外国貿易船が港湾施設やインフラを利用する事に対する所在市町村への負担と解す事となる。この解釈に基づくと、目的税としての性格が見えるが特定財源とはなっておらず、使途の制限のない一般財源として譲与される。従って、自治体の立場からは使い勝手の良い税収という事となる。

課税対象は、外国貿易船の純トン数(貨物積載場所の容積)に対して都度納付の場合は1トン当たり20円、1年分を一括で納付する場合は1トン当たり60円と定められている。これを税関長が徴収した後に所在市町村に譲与するのであるが、名古屋港のように港湾エリアが複数の市町村に跨って展開している場合は、総務省の定める「按分率」によって配分される事となっている。

2.名古屋港の「特別とん譲与税」の現状 -総務省の定める「按分率」が鍵に-

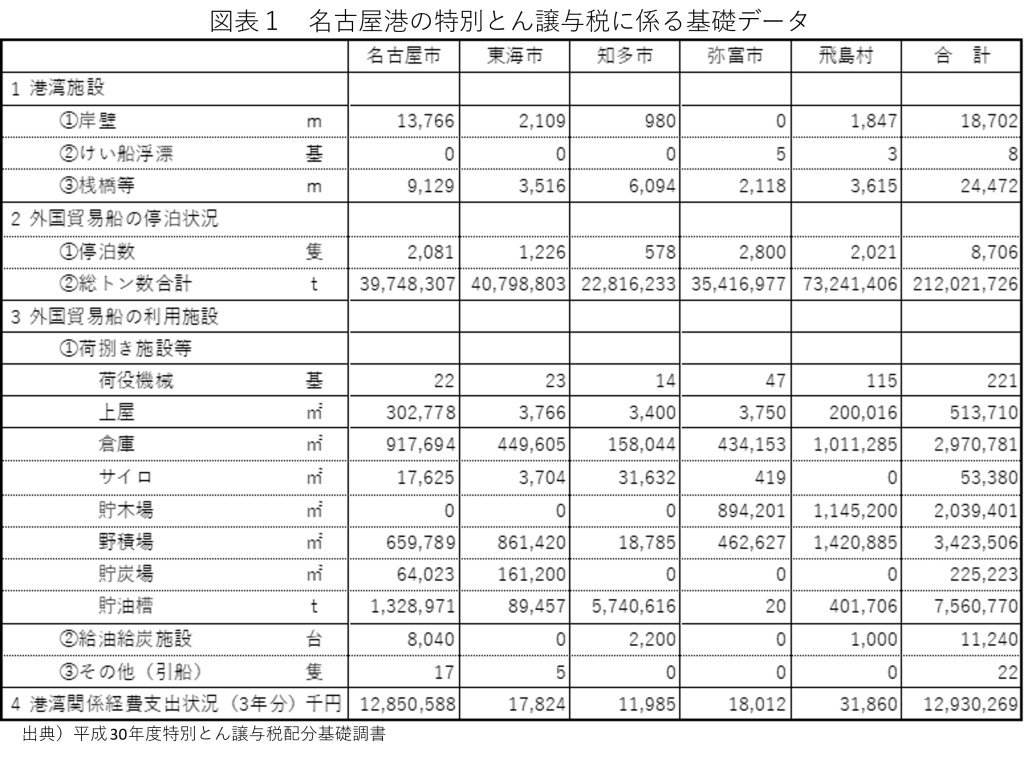

按分率は、単純な面積割などではなく、複数の観点から現状実績を把握した上で、総合的に定める事とされている。総務省による特別とん譲与税配分基礎調書によれば、①港湾施設、②外国貿易船の停泊状況、③外国貿易船の利用施設、④港湾関係経費支出の4つの観点から更に細分化した実績データを集めて算定している。

図表1は、平成30年度の特別とん譲与税配分基礎調書である。名古屋港の場合は5市村(名古屋市、東海市、知多市、弥富市、飛島村)に港湾施設が展開しているため、当該5市村に該当する実績データが把握されている。

この細目データごとに合計値に対する5市村別の構成比に換算し、4つの観点ごとに平均値を算出した上で、総務省の定める「加重比率」によって重みづけして按分率が算定されている。加重比率は、①港湾施設:②外国貿易船の停泊状況:③外国貿易船の利用施設:④港湾関係経費支出状況=1:5:1:3とされており、外国貿易船の停泊状況に最も重く加重され、次いで港湾関係経費支出に加重されている。この加重比率は按分率算定に大きく寄与する数値であるが、国が定めているので市町村はこれに従うしかない。

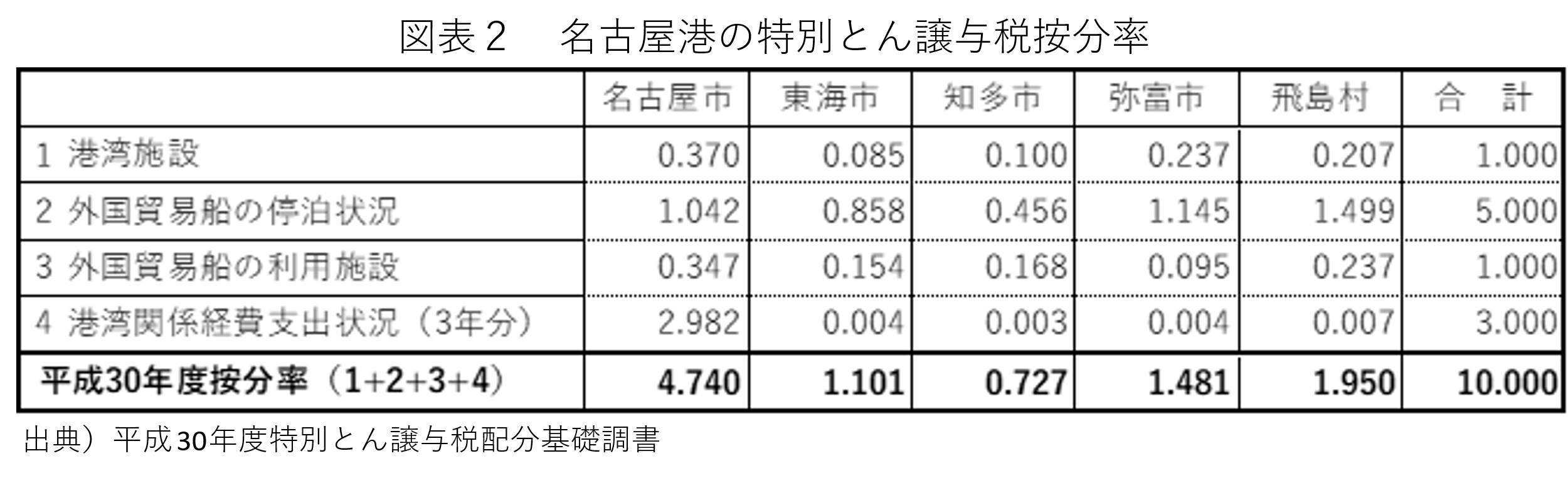

総務省の定めに基づいて算定された名古屋港の特別とん譲与税の按分率(平成30年度)が図表2である。これによると、最大加重される港湾貿易船の停泊状況では飛島ふ頭が所在する飛島村の比率が最も高いが、次いで加重される港湾関係経費支出では名古屋市が突出して大きな負担をしており、これらが総合されて結果的には名古屋市が最も大きな按分比率(4.740)が算定されている。次いで飛島村(1.950)、弥富市(1.481)、東海市(1.101)、知多市(0.727)の順となっている。

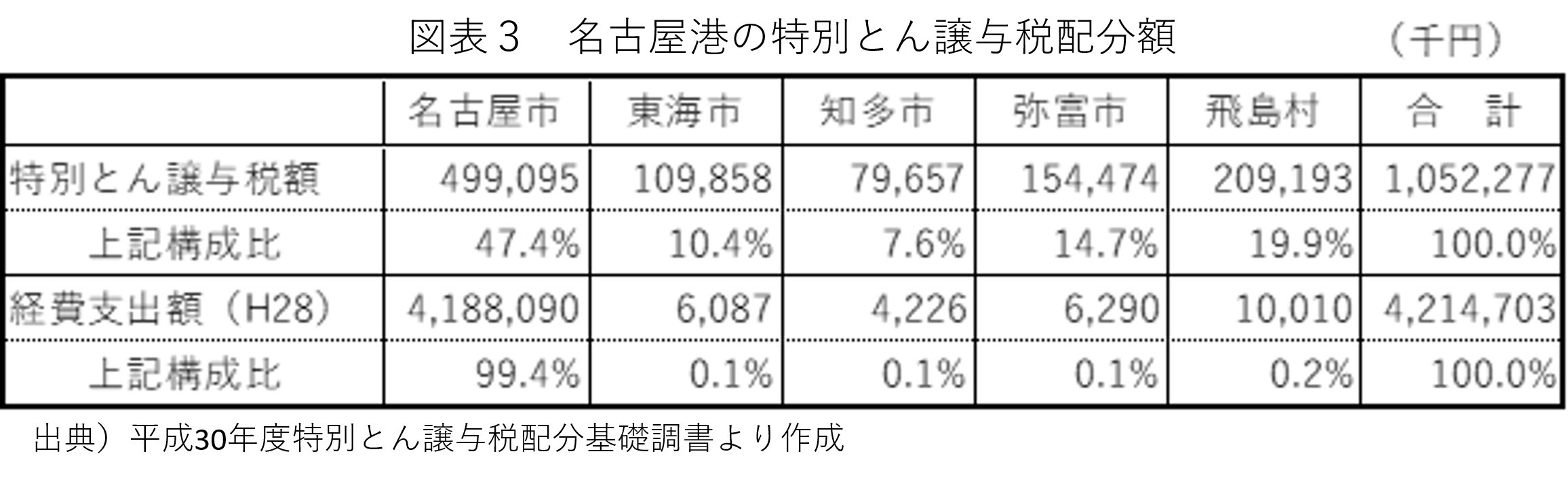

この按分率によって決定された特別とん譲与税の配分額(平成30年度)は、図表3の上段の通りであり、名古屋市が4.99億円で最も多く、次いで飛島村が2.09億円となっている。弥富市は、けい船浮標と貯木場の実績が大きい事に加えて外国貿易船の停泊状況が2位(弥富ふ頭が所在)である事が効いて3番目に多くの額を配分されている。東海市は外国貿易船の利用施設において貯炭場の数値が大きいが、外国貿易船の停泊状況が4位となっているため4番目の額となっている。知多市が5番目の額となっているのは、外国貿易船の利用施設において貯油槽の数値が大きいものの、外国貿易船の停泊状況が最も少ない事が効いた結果となっている。

なお、ここでお節介な数値を並べたい。按分率を算定する基礎データの4番目の観点である港湾関係経費支出状況は、過去3年度分(H30年度の案分率算定ではH26~H28年度分)の経費支出額を合計してデータ化しているのであるが、このうち平成28年度の経費支出額を図表3の下段に掲載した。これによると、名古屋市は、41.88億円の経費を支出しているが、特別とん譲与税は4.99億円しか配分されていない。これに対し、飛島村では0.1億円の経費支出に対して2.09億円の特別とん譲与税の配分を受けている。筆者は、ここに不公平を感じるのである。

名古屋港から発生する市町村への税収は、固定資産税が圧倒的に多く、筆者の推定試算では名古屋市は250億円程度の税収があると思われる。これに特別とん譲与税を加えると名古屋港からの税収は約255億円となり、経費支出額(約42億円)に対して6倍の税収を得ている事となるから、大きな税収貢献を名古屋港から受けている事にはなる。しかし、同様に飛島村の場合を試算すると、名古屋港からの固定資産税収が30億円程度と思わるため、特別とん譲与税と合計すると約32億円の税収となり、経費支出額(0.1億円)に対して320倍の税収貢献を受けている事となる。これでは公平な応益負担が反映されているとは思えないのが偽らざるところだ。また、5市村の内、名古屋市が行う公共投資が最も経済波及効果を大きく生むという観点も申し添えておきたい。名古屋市の配分額が大きくなるほど、名古屋港の経済波及効果は大きくなる。

3.独断と偏見による仮想按分率 -経費支出委に応じた加重比率に変更すると…-

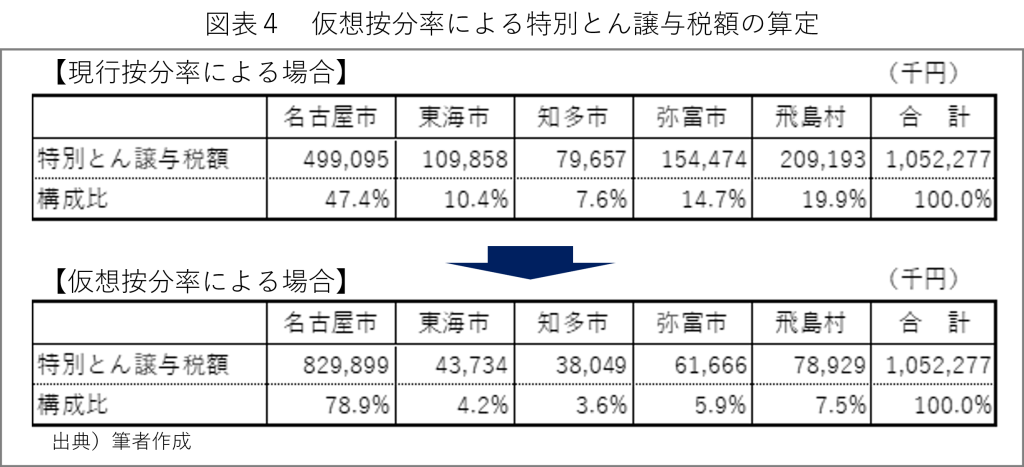

少しでも公平な応益負担が反映された特別とん譲与税となるよう、按分率を設定できないかと思案し、加重比率を変更した場合の按分率を設定して配分額を試算した。筆者の独断と偏見による試算であるから、全く勝手な値である事を前提に図表4に示す。

特別とん譲与税は、港湾利用者に対するサービス提供に対する応益負担というよりは、港湾関連経費支出に対する応分の配分を重視するべきではないかという観点で、加重比率を①港湾施設:②外国貿易船の停泊状況:③外国貿易船の利用施設:④港湾関係経費支出状況=1:1:1:7とした算定である。これによると、名古屋市の配分額は8.3億円と大きくなり、反対に飛島村が0.79億円となるほか東海市、知多市、弥富市でも配分額が小さくなる。これでも名古屋市は約42億円の年間経費支出に対して必ずしも十分な配分とは言い切れないように思う。一方で、名古屋市以外の4市村は経費支出額以上の配分額を得られるのであるから、これぐらい傾斜の効いた配分としても良いのではなかろうかと思案した次第だ。

筆者の試算は、単なる机上の空論であるから、さしたる意味を持たない事は承知している。しかし、名古屋港に存在している不公平について、考えるべき時が近づいているのではないかとの主旨から一石を投じたい。名古屋港が開港して120年近くが過ぎ、特別とん譲与税が創設されて半世紀以上が経過している。その間に名古屋港は日本一の港湾へと発展を遂げた。港湾区域と臨港地区が5市村に拡大し、各々のふ頭やエリアで交易活動が営まれている。その一方で、名古屋港の港湾関係経費の支出負担は大きく変わらないままに5市村の港湾関連税収となっているのは歪みと思え、その継続は限界ではなかろうか。

この不公平を是正する道は、特別とん譲与税の按分率だけの話ではなく、運営管理主体である名古屋港管理組合のカタチを考える事が最も重要と思われる(vol.224ご参照)。今後の名古屋港には、名古屋三河道路と一宮西港道路の計画推進によって広域的ネットワーク条件の更なる良化が期待されるとともに、ポートアイランドの活用という新たなポテンシャル開花も控えている。こうしたプロジェクトの進捗に合わせて、経済波及効果を最大化する公平な負担の在り方論議に着火する事が求められていると思えてならない。