2020年に発生した新型コロナウィルスによるパンデミックは、オフィスマーケットに影響を与え、低下傾向にあった空室率を上昇傾向に転じさせ、賃料水準が低下するという状況が発生した。その後、2023年に入って小康状態となっているものの、依然として弱含みで推移している。但し、東京のオフィス賃料水準の高さは圧倒的だ。こうした中、名古屋のオフィスマーケットをどのようなポジショニングで展望していくべきかを考えてみたい。

1.コロナ禍前に戻らない東京都心のオフィスマーケット -依然として弱含みの推移-

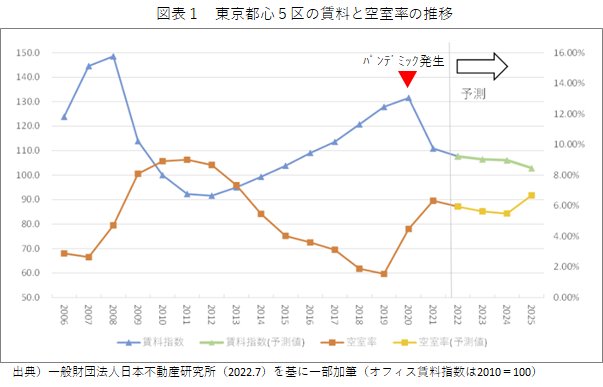

コロナ禍により産み落とされたリモートスタイルの普及・定着によって通勤の必然性が低下し、必要な時にオフィスに出勤する就労スタイルが広がると、オフィス需給に大きな変化が生まれた。図表1は、東京都心5区(千代田区、中央区、港区、新宿区、渋谷区)のオフィス賃料と空室率の推移について日本不動産研究所などが予測を含めて示したものだ。これによると、パンデミック前までは東京都心5区のオフィス賃料は上昇し空室率は低下を続けていたものが、一気に様相が変化したことが把握できる。2020年のパンデミック発生時に空室率が一気に上がり、2021年には賃料水準が低下に転じたことが明らかだ。

2022年以降は小康状態に入った様相を呈しているが、依然として賃料水準は微減傾向にあり、空室率も回復していないことから、東京都心5区のオフィスマーケットはコロナ禍前の状況には戻っていないと総括して良いだろう。むしろ、コロナ禍前に建築が進んでいたビル群の竣工を順次迎えて今後も新規供給が続くため、需給は供給過多で推移するというのが日本不動産研究所の見立てだ。2021年から顕在化した建築資材の高騰とも相まって、今後は新規ビルの着工ペースが減速する可能性があり、それによって暫くは需給調整期が続くと思われる。

マーケット関係者の関心は、日本の経済成長率の推移とリモートスタイルの運用動向に注がれている。経済成長率が高く望めず、リモートスタイルから通勤スタイルへのより戻しがあったとしてもDX型の就労スタイルは進化していくことが想定されるため、しばらくはオフィスマーケットの全体観は弱含みで推移する可能性があるとみるべきだろう。つまり、マーケットのパイが拡大しない中での入居者争奪戦が続くものと考えられる。

2.主要都市比較に見るオフィスマーケットの特質 -群を抜く東京の賃料水準の高さ-

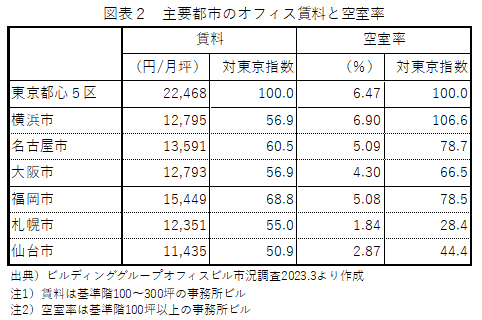

東京都心5区で見られたオフィスマーケットの動向は、全国の大都市でも同様の傾向が見られ、空室率の上昇と賃料水準の低下が各都市のマーケットで概ね共通して起きている。但し、オフィス賃料と空室率の絶対水準は都市によって異なる。図表2は、主要都市の都心部における平均のオフィス賃料と空室率について、最新のデータ(2023年3月時点)を比較したものだ(一定規模以上のビルを対象に、新旧を問わず各都市別で平均したもの)。

これによると、東京都心5区の賃料平均は22,468円/月坪で他の主要都市と比べて圧倒的に高い。東京を100とした指数でみれば他の主要都市は50~60であるから、概ねダブルスコアの水準にある事が分かる。東京に次ぐ賃料水準にあるのは福岡で、東京の約7割水準となっている。名古屋は東京の6割水準で、横浜と大阪を若干上回っている。地方の主要都市において福岡の賃料水準の高さが目を引く状況だ。筆者の想像だが、福岡は天神地区をはじめとして都心の再開発等が積極的に進められており、これに伴い新規の大型ビル群の供給がなされているため、新築ビルの賃料が平均を押し上げているのではないかと推察する。

一方、空室率についてみると各都市で状況が異なる。東京、横浜、名古屋、福岡で空室率が5%を超えているのに対し、札幌、仙台の空室率は低い。一般的に空室率が5%を大きく超える期間が続くと賃料水準が低下することが多く、空室率の5%が注目ラインだ。この観点で見れば、東京、横浜は空室率が高めであるため、今後も賃料水準が漸減する可能性が示唆されていることになる。5%ライン上にある名古屋と福岡は、賃料水準が維持される需給環境にあると見て良さそうだ。やはり、福岡のオフィスマーケットは東京に次ぐ力強さがあると見て良いだろう。

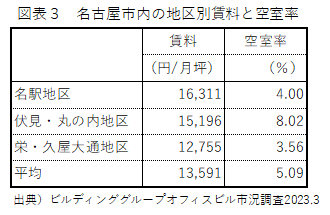

次に、名古屋について地区別の状況を図表3で見ておきたい。名古屋のオフィスマーケットは3つの地区に分けて把握されることが多く、名駅地区、伏見・丸の内地区、栄・久屋大通地区で構成される。このうち、最も賃料水準が高いのは名駅地区で16,311円/月坪となっている(2023.3時点)。名駅地区を100とした場合の指数は伏見・丸の内地区で93.2、栄・久屋大通地区で78.2となっており、栄・久屋大通地区の賃料水準がやや低調気味に見えるが、この地区では新築の大型ビルの供給が今後始まるので、この開きは縮まる傾向を見せるだろう。また、空室率を見ると、伏見・丸の内地区で8%を超えているため、この地区のオフィス賃料は今後漸減していく可能性も視野に入れておく必要があるだろう。名駅地区と栄・久屋大通地区の空室率は4%前後であるため、賃料を上げながら供給できる余地があると概括して良いものと思われる。

3.国土的観点で考える名古屋のオフィスマーケット -東京マーケットの獲得を狙いたい-

オフィスビルマーケットの状況は、各都市の拠点性を表わす指標の一つだ。この観点で見れば東京は圧倒的な拠点性を確立しており、福岡の拠点性も市場が高く評価していると考えて良い。一方、我が国第二の大都市である大阪の賃料水準が低く見えるが、これを持って大阪の拠点性が低いとは断定できない。大阪は極めて強い拠点性を有している(vol.23ご参照)が、大阪におけるオフィスビルエリアは非常に広く(マーケットでは8地区で把握されている)、賃料水準が幅広に分布している。大阪市内で最も賃料水準が高い南梅田地区(19,536円/月坪)を100とすると、伝統的なオフィスビル地区である本町地区や天満橋・谷町地区は53(10,400円/月坪)程度となっている。その結果、大阪の平均賃料水準が低く見える訳だ。南梅田地区に限った賃料水準は東京都心5区を100として87の水準にあるから、大阪の拠点性はオフィスビルマーケットでも評価されている。

福岡でもオフィスビルエリアが5地区で形成されており、業務機能の集積が多核的に進んでいる。このうち、最も賃料水準が高い天神地区の平均賃料は17,528円/月坪で東京都心5区を100とすれば78の水準にある。そして、この天神地区を100として市内で最も賃料水準が低い博多駅東地区は80(14,078円/月坪)となっており、大阪と比べると分布幅は小さくまとまっている。

翻って名古屋では、オフィスビルエリアが3地区に留まっており、業務機能集積エリアが限定的だ。単に横浜や大阪よりも平均賃料水準が高いからと言って安穏とはしていられない。名古屋の拠点性を一層に高めながら名古屋圏のけん引力を強めていくためには、名古屋の業務集積を高度化していくことが必要だが、既存の3エリアでは限界がある。福岡との対比で考えれば少なくとも新規の副都心が更に2~3地区あっても良い。候補となるのは名駅西口地区と金山地区だろう。三の丸地区も候補として上げたいところだ。

但し、新たな副都心の整備を推進すれば名古屋のオフィスマーケットは供給過多となり、空室率が上がって賃料相場が崩れるのではないかとの懸念が持ち上がるだろう。筆者は、ここが考えどころだと思っている。東京のオフィスビルに入居している企業は高コスト負担を強いられているのだから、DXが一層に進化していくと東京都心に高額のオフィスを構えることは経営効率を阻害すると考える経営者が少なからず出現してくるだろう。さすれば、横浜のオフィスマーケット(図表2で対東京指数56.9)がお値打ちに見えてくるに違いない。

一方、リニア中央新幹線(以下、リニア)が開業すれば、横浜と名古屋は東京都心からの時間距離がほぼ拮抗する。つまり、リニア時代の名古屋は、東京のオフィスマーケットを横浜と奪い合うライバル関係になり得ると考えるべきだ。そのように考えれば、名古屋は東京からの移転を望むオフィス需要の受け皿となる都心を拡充していかねばならない。先に掲げた名駅西口地区、金山地区、三の丸地区の副都心化を計画化していくことが大切だ。名古屋圏内に限ったオフィス需要を見ていては機を逸してしまう事となる。

東京に本社を置いている日本企業にとって、オフィスの高コスト負担から解放される選択肢が生まれることは経営効率を高める意味でも、従業員の生活面のゆとりを向上させる意味でも望ましく、結果的に日本の国際競争力を高めていくことに繋がっていくはずだ。名古屋はその選択肢になるべく準備を進めねばならない。リニア時代に向けては、首都圏、名古屋圏、大阪圏といった既存の地域ブロックを越えた発想でマーケティング戦略を構築していくことが必要だ。