2025.12.12に記者会見した名古屋鉄道・高崎社長からは、衝撃の内容が語られた。名古屋駅再開発を一旦凍結し、計画を見直すとしたのである。地域財界、行政などに広く衝撃が走ったが、筆者も翌日の朝刊を前に茫然と立ち尽くした。このプロジェクトは、名鉄が社運を賭けた大事業であると同時に、名古屋の発展を起爆する期待がかかっていた(vol.221ご参照)。単に一つの再開発が止まったに留まらず、意味するものは深淵だ。

1.再開発凍結の主因は建設費の高騰 -都市開発事業が成立しない建設物価-

計画見直しの判断に至った直接的な原因は、施行予定者の入札辞退だ。既存ビルの解体と再開発ビルの建設に必要な施工体制が構築できないとしてスーパーゼネコンが辞退したという。しかし、問題の本質は工期・工費の膨張による事業推進の前提が崩れたことによるものだと解される。

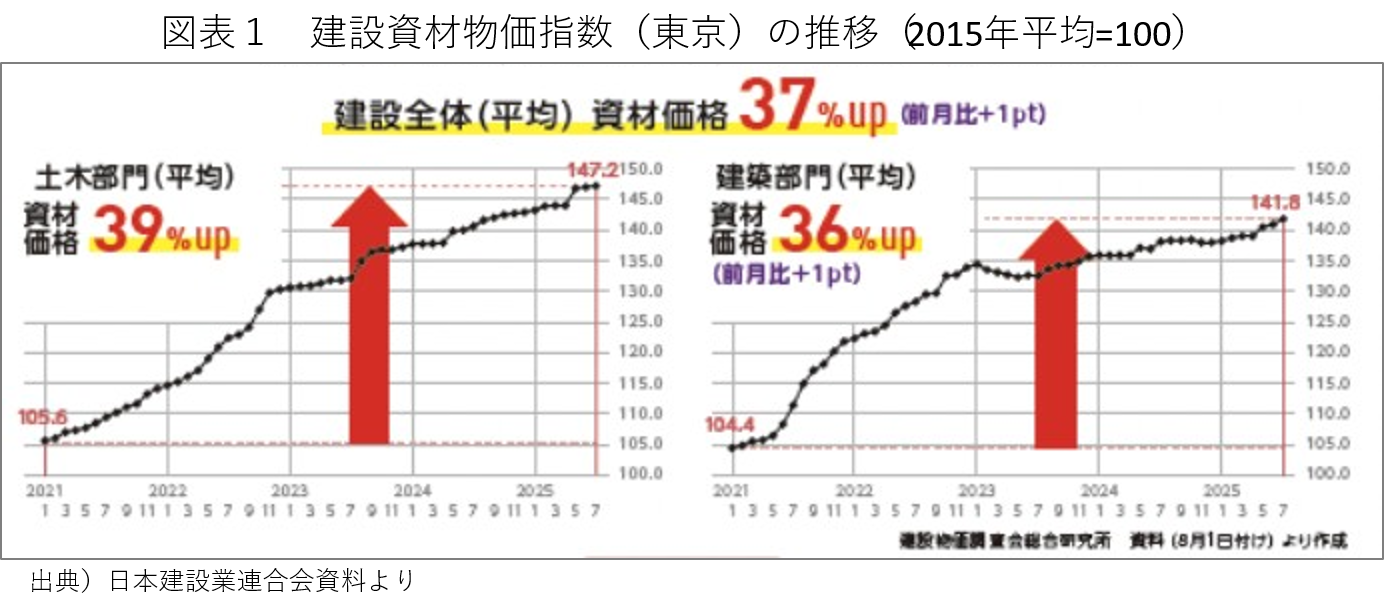

建設費は、2010年代半ばから徐々に上昇していたが、2021年1月以降に一気に急騰局面へと突入し、現在も上昇が続いている。日本建設業連合会の資料によると(図表1)、建設全体資材価格は2021年比で37%アップと表現しているが、建設業の現場からは、2020年比で実勢価格は概ね2倍になっているとの声が揃う。鉄鋼、セメント、生コンクリートなどの資材が高騰したと共に、建設技能労働者の人手不足から労務費も高騰し、円安による輸入資材の価格上昇なども加わった事が原因とされている。さらに、人員確保と設備調達が困難なために工期が伸びる事もコストアップを助長している。

都市開発事業では、初期投資額を賃料等で回収する事業構造となるため、建設費が高騰すれば賃料を上げねば投資回収と利益確保が実現しない。しかし、建設費が2倍となっても賃料を2倍にする事は事実上困難なため、事業が成立しない事態となる。

名古屋市の都心部では、オフィスビルの賃料3万円/月坪を実現できるビルは限られているのが実情だ。近い将来に開業する大規模ビルでは、2026年夏にグランドオープンする栄地区のザ・ランドマーク名古屋が3.6万円/月坪(推定)を値付けしたが、栄地区で3万円/月坪を超えたのはこれが初めてだ。

名古屋市内のオフィスビル賃料は名駅地区がトップエリアだが、ここでも3万円/月坪を超えるビルはJRセントラルタワーズ、大名古屋ビルヂング、ミッドランドスクエア、JRゲートタワー、JPタワー(KITTE)などに限られる。従って、建設費が2倍になったからと言って6~7万円/月坪の賃料を設定しても、名古屋のオフィスビルマーケットでは全く成立しない。

2.東京のオフィスビルマーケットの動向 -新規大型ビル開発が続くエリアの急伸-

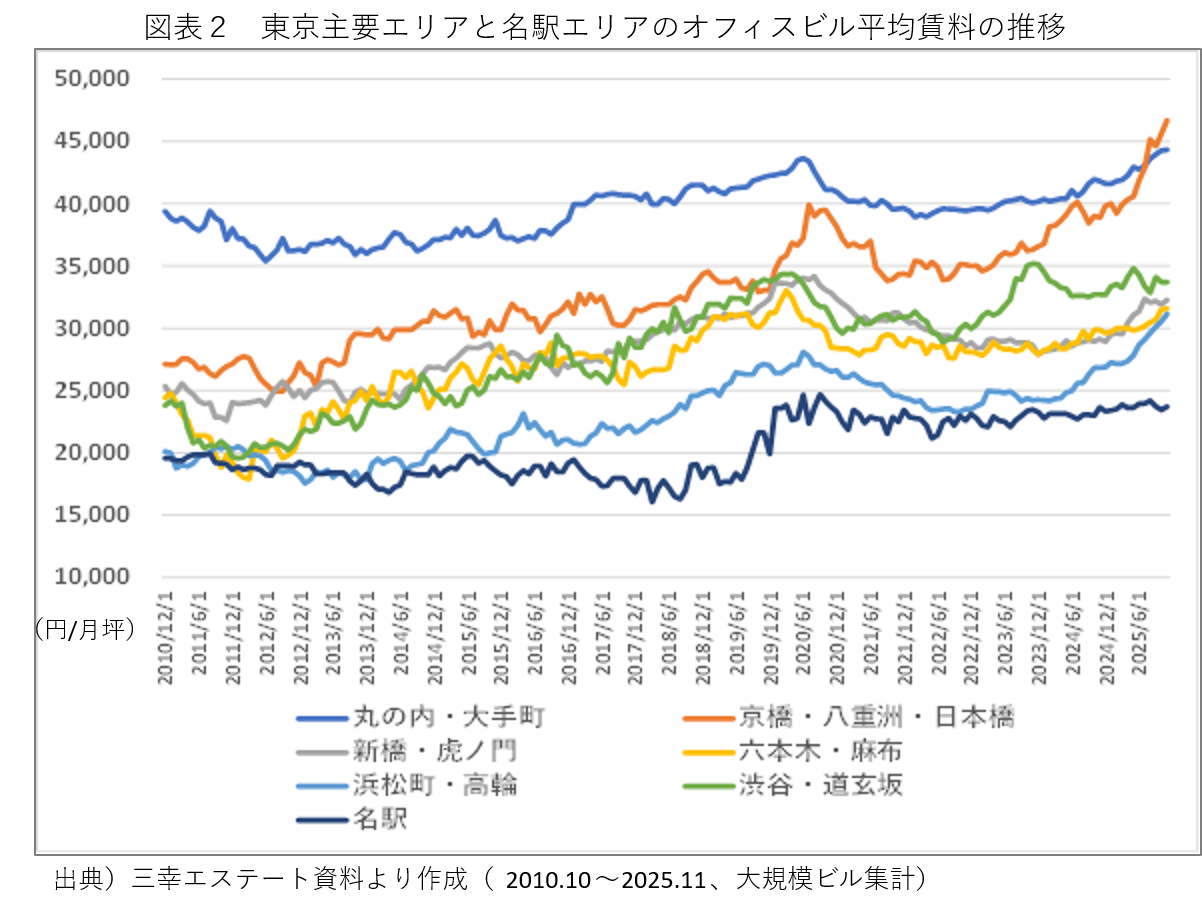

我が国で最も高いオフィス賃料を設定しているのは、東京駅前の丸ビルと新丸ビルの約7万円/月坪程度(推定)で、これを頂点に丸の内・大手町エリアの平均賃料は4.5万円/月坪水準を形成し最高値エリアとして君臨してきた。しかし、新しい開発が限定的となった丸の内・大手町エリアに対し、新規ビル開発が続いた京橋・八重洲・日本橋エリアは急速に賃料水準が上昇し、2025年8月末に同エリア平均は4.7万円/月坪となって初めて平均賃料トップエリアの地位が入れ替わった(図表2)。新規ビル開発が断続的に続く浜松町・高輪エリアでも同様に平均賃料の上昇が確認できる。

大規模な新規ビルの開発供給は、ビルのグレードが高まる事で賃料のハイエンドを更新していくと同時に、建設費の上昇が賃料に反映される。東京のオフィスマーケットでは、コロナ禍(2020~2022)にオフィスビル賃料が低下した局面があった後に2022年以降は上昇局面へと転換したが、この転換には建設費の高騰が新規ビル開発に反映されている要因が大きいと解される。

図表1の建設費の急騰カーブと、図表2のオフィス賃料のグラフの波形は必ずしも一致しない。これは、オフィスビルマーケットは新規賃料と継続賃料で構成され、平均賃料水準を上昇させるのは主として新規賃料の設定によるためである。つまり、建設費の高騰→新規ビルの開発供給→新規賃料の上昇・オフィスグレードの向上によるエリア価値の上昇→継続賃料の上昇、というプロセスが一般的で、建設費の高騰がエリア平均賃料に短絡的に反映される事はなく、新規ビル開発が無いエリアでは建設費が高騰してもオフィスビル賃料には反映されにくい。

3.名古屋のオフィスビルマーケットのポジション -東京からのオフィス移転の受け皿に-

名駅地区では、2000年にJRセントラルタワーズが開業して高層化が始まり、2006年にミッドランドスクエアが、2007年にルーセントタワーが開業した。その後も高層ビル開発が続き、JPタワー(KITTE)が2015年、大名古屋ビルヂングとJRゲートタワーが2016年に相次いで竣工し、少し遅れて2019年~2020年にかけてエリア平均賃料が上昇した。その後、名駅エリアの新規開発は一段落したため、近年は2.5万円/月坪弱の水準で横ばいで推移している(図表2)。

東京の主要オフィスエリアと比較すると、名駅エリアのオフィス平均賃料は丸の内や日本橋エリアに対して55%程度の水準である事が分かる。個別ビルの賃料で見ても、東京駅前の丸ビル・新丸ビルの賃料約7万円/月坪に対して名駅前の高層ビル群は3.5万円/月坪程度であるから5割程度の水準である。

ここが、名古屋のオフィスビルマーケットのポジションを考える上で鍵となるポイントだと筆者は考えている。名古屋のオフィス賃料水準が東京マーケットの5~6割程度の賃料水準である事が、東京からの移転需要の受け皿となる重要な資質で、東京に依存せず高コスト構造から脱却できる選択肢として、国土の発展に貢献できる条件だからだ。

名鉄・名古屋駅再開発で計画されていたオフィス機能には、東京からの本社機能等の移転の受け皿となる事を期待していた。名古屋鉄道としても、これを企図していたはずだ。但し、その実現のためには、東京マーケットの賃料水準に対して5~6割程度の賃料水準となる事が望ましい。東京駅前の丸ビル・新丸ビルに対して名駅上空を6割の賃料水準と仮に置けば、名駅再開発ビルのオフィス賃料は4.5万円/月坪程度が丁度良い水準だ。現状の名駅地区の高層ビル群が3.5万円/月坪であるから、これでもハイエンド賃料を大幅に突き抜ける。

しかし、今般の建設費の急騰でコストが2倍になったとすると、4.5万円/月坪程度の賃料水準にはとても収まらない状況になったと解される。収支が全く合わない見通しとなり、仮に採算を重視して6~7万円/月坪の賃料を設定しても東京マーケットからの移転は実現しまい。名古屋鉄道・高崎社長が、計画見直しという苦渋の決断に至った背景には、こうした事情があるものと拝察する。名古屋鉄道が長年にわたり総力を上げて検討を重ねてきた幾星霜を踏まえると、無念極まれる事態に相違なく、心中を察して余りある。

今後に向けては、建設費の高騰を東京のオフィスマーケットがどのように吸収して落ち着いていくかが注目される。東京主要エリアにおける新規の大規模ビルの賃料水準も上がっていくと想定されるが、エンドユーザーが負担できる落ち着きどころがどうなるかだ。この動向を視野に、東京マーケットよりもお値打ち感のある名古屋の賃料水準を見極めていく必要がある。名古屋のオフィスビルマーケットのポジションは、名古屋圏のオフィス需要に応える事に加えて、高コスト構造の東京マーケットからの移転の受け皿となる事が、名古屋の発展を考える上で重要な視点と考えるからだ。

4.今後の名古屋のオフィスビル開発の行方 -産業構造改革のシナリオに重要な役割-

名古屋市の今後の持続的発展を考える上では、機能と業種に着眼した産業構造改革が不可避のテーマだと筆者は考えている。若者が東京に流出し、子育て層が近隣市に転出しているという2つの人口問題を克服する事が発展の条件であり、そのためには本社機能や高付加価値業種の集積を高める必要があり、以て名古屋の市民所得の向上へと繋がねばならず、東京からの移転需要は重要な成長資源だ。オフィスビルの供給はその大前提となる。

これに対し、今般の名鉄・名古屋駅再開発事業の計画見直しは、果たして名古屋でオフィスビル事業が成立するのかという問題提起でもある。安易に諦めれば、名古屋の持続的発展シナリオに暗い影を落とす。そこで考えねばならない視点は二つだろう。

第一は、オフィスビルの初期費用等を抑える工夫を編み出す事だ。オフィスビル建設補助金や家賃補助(vol.187ご参照)に加えて、都市開発事業の隣接する敷地や空間を融通して工事の難易度を低める工夫はできないものか。産官学の知恵を結集して考える必要があるだろう。

第二は、東京のオフィスビル賃料水準との格差をもう少し埋めても価値のある都市になるための努力だ。リニアの開業はその要素だが、それだけではなく、東京にはない住みやすさや教育環境、東京にはない魅力的な都市空間、東京にはない文化体験など、総合的観点から取り組む必要がある。

計画の見直しを余儀なくされた名古屋鉄道は、再び厳しい検討を重ねていく事だろう。これに呼応して、名古屋の行政も経済界も学術界も、総力を上げて知恵を絞っていかねばならない。決して名古屋鉄道の問題と片付けてはいけない局面にあると銘じたい。