我々が日常的に利用している公共施設の中には、使用料を払うことで利用できる施設が数多く存在する。こうした施設の使用料は、各自治体が条例で規定しており、市民から見れば安く利用できるほど有難い。一方、公共施設の維持管理費は財政負担を圧迫するため、使用料を上げることができれば財政的には楽になる。公共施設の使用料はどのような考え方で決められているのか。論点を整理するとともに行財政改革の在り方を考えてみたい。

1.使用料の論点 -「原価」 と 「負担割合」 が焦点に-

公共施設の使用料は、各自治体の施設設置条例で規定されている。地方自治法では地方公共団体に対し、総務省が求める必置施設以外の公共施設を「公の施設(おおやけのしせつ)」として自治体の判断で設置することを認めており、自治体が必要と認める場合には条例を議決して設置・運営することができる。

この条例の中で定められる使用料金は、施設の特性に合わせて設定されるのだが、原則的には「原価」と「負担割合」で規定される。「原価」とは、当該施設に要する費用を指し、この原価を行政と市民でどのように負担するかが「負担割合」となる。そして「原価×負担割合」で使用料が算定されるわけだ。但し、この原則に基づきつつ、原価の対象範囲や負担割合の設定は自治体によって異なっている。

①原価

図表1は、原価の主たる構成要素と参入する対象範囲を示している。まず、構成要素は公共施設を整備する場合に必要な用地費と建築・設備費によるイニシャルコストと、維持管理・運営に必要なランニングコストに大別される。

イニシャルコストのうち、用地は自治体の財産であり、将来的には別の用途にも使用可能な資産であるとの認識から、用地取得にかかる費用は使用料を算定する原価対象とはならない(施設利用者だけに負担させない)。また、もう一つのイニシャルコストである建築・設備費は、減価償却費として運営期間の毎年のコストとして費用化される。この費用を積み立てていけば、老朽化して建て替える際や大規模改修する際の費用として充当することができる。

次にランニングコストは、当該施設の維持管理修繕費(ビルメンテナンス費用)、委託料(清掃、警備等の委託費)、需用費(電気・ガス・水道代、出張費、イベント・催事費用等)、人件費、退職給与引当金と前述の減価償却費などで構成される。

こうした費用構成を踏まえた上で、使用料金の算定に際して対象とする原価の範囲をどのように規定するかだが、大きく二つの考え方がある。第一は全てのコストを原価の対象として利用者に負担を求める「フルコスト」という考え方(図表1のA)である。公共施設の多くは利用する人としない人が存在するわけで、使用料は利用者の負担を指す(受益者負担)。公正・公平の観点に厳格に基づけば、利用者が全てのコストを負担すべきという考え方が成り立つ。原価の対象としなければ行政が負担することとなり、最終的には市民全体で負担することとなるため、利用しない人から見れば不公平に感じられるからだ。

一方、ランニングコストの中にある退職給与引当金は、施設に配置されている行政職員の退職金の積み立てなのだが、これを施設使用料に組み込むことに違和感があるとする考え方もある。行政職員の退職金は、行政コスト全体の中で見るべきで、個別施設の使用料の原価からは対象外とすべきという考え方だ。また、減価償却費は前述したようにイニシャルコストを費用化したものだが、建物自体は全市民の資産と考えても良いという考え方も成り立つ。例えば、災害時に避難所として利用したりするなど、必要に応じて多様な用途に利用できることから、全市民にとって利用できる資産として考えるべきで、利用者だけに負担させることは負荷が大きすぎるという考え方だ。こうしたことから第二の考え方は、利用者に負担を求めるのは範囲を限定して「実質的なランニングコスト」を対象とする考え方(図表1のB)である。

原価をフルコストに基づいて算定すれば使用料は高くなり、実質的なランニングコストに基づいて算定すれば使用料は低く抑えることができる。これは、各自治体と市民の考え方によって決められるべきことだが、筆者は実質的なランニングコスト(図表1のB)を原価の対象として良いと考えている。イニシャルコストを原価参入すれば、使用料は高騰し、結果的に利用者が限定されて、利用の公平性を阻害する恐れがあるからだ。そうした場合には、市民のQOLは向上していかないから、利用促進も念頭に置いて利用しやすい料金設定とすることが望ましいと考えている。

②負担割合

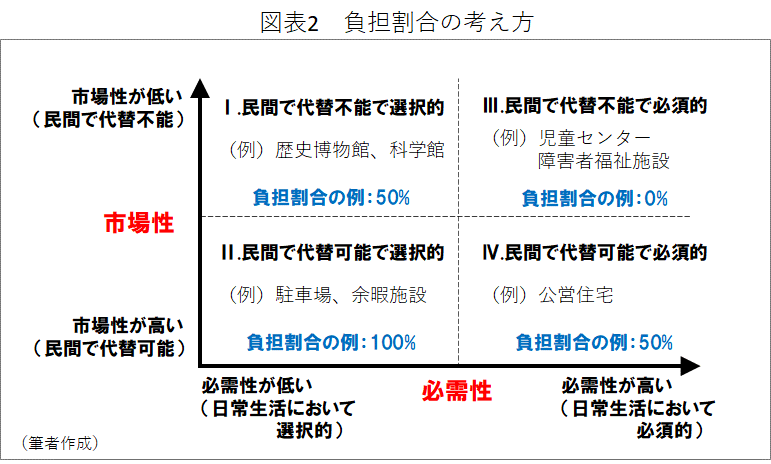

次に、負担割合だが、これは施設の特性に応じて決めるべきという考え方が一般的だ。施設の特性とは、「市場性」と「必需性」で類別すると分かりやすい(図表2)。市場性では、民間施設で代替可能なものは市場性が高いとし、民間で代替が不可能なものは市場性が低いと表現される。市場性が低いものは、公共施設の役割が高まることとなる。

また、必需性では、日常生活においてその施設の利用が必須的なものは必需性が高いとし、日常生活において選択的(必須ではない)ものは必需性が低いと表現される。必需性が高いものは、公共施設の役割が高いと判断される。

これらを2軸のマトリクスにした場合、必需性が高くて市場性が低い施設(図表2のⅢ)は利用者の負担割合をゼロにし、必需性が低くて市場性が高い施設(図表2のⅡ)は利用者の負担割合を100%にするという考え方で整理できる。図表2のⅠとⅣの場合は利用者負担割合を中庸に設定することが一般的だ。

2.行財政改革での論点は使用料改定 -公費負担が想定以上に大きい場合-

さて、実際に運営されている公共施設では、使用料収入が毎年の決算で明らかにされるのであるが、使用料を決定する際に定めた原価と負担割合により算出される「想定使用料」=「原価×負担割合」の額と、実際の使用料収入の決算額が乖離することは往々にしてあることだ。

しかし、乖離が大きすぎると行財政改革としては問題視せざるを得なくなる。例えば、使用料収入の決算額が想定使用料を大きく下回った場合は、行政の負担が大きくなっているのであり、市民全体の負担に依存していることとなる。受益者負担の考え方に基づき、利用者の負担が小さすぎる可能性があるわけだ。逆に、使用料収入の決算額が想定使用料を大きく上回った場合は、受益者が過度に負担している可能性があると見なければならない。

一般的に、多くの自治体では公共施設の使用料を一度決めると、長期間にわたって改訂することがないので、想定使用料と決算額が大きく乖離してしまう事は、実は多くの施設で生じている。物価の変動や老朽化による維持管理費の増加など、様々な変動要因が加味されるから当然で、数年に一度程度はチェックして使用料金が適正に機能しているかどうかをモニタリングすることが望ましい。

また、利用者が著しく減少したり、老朽化が激しくなった施設については、廃止を含めて施設の在り方を検討する必要も生じる。地方自治体に策定が義務付けられている公共施設等総合管理計画では、長期的に公共施設の保有総量を抑制することが計画されているのだが、利用者の減少や老朽化は総量規制を実践する機会にもなるので、不断の検証が必要だ。

いずれにしても、想定使用料と決算額が大きく乖離している施設が多いと把握されれば、使用料金改定の必要性に直面していると考えねばならない。改定によって使用料が低くなる場合は少なく、多くの場合は使用料が上がることになるので、市民からは厳しい指摘を受けることになるが、先に述べた公正・公平に基づく考え方を広く周知することで理解を得なければならない。筆者は、これまでに地方自治体の公共施設使用料金の改定について多くの議論に参画してきているが、前述した「原価」と「負担割合」の考え方を丁寧に説明すれば多くの方に理解されると実感しているので、行政側は正確なデータを示しながら放置せずに果敢に取り組むべきだ。

3.行財政改革の視点 -サービス水準を上げる視点を-

行財政改革では、歴史的に行政コストを切り詰めることを旨としてきたことから、アウトカム指標はコスト削減額と削減人員数によって表現されてきた。しかし、全国の地方自治体では長きわたり累次の行財政計画を策定しながら取り組んできているから、削減できる余剰コストは容易には発見されず、行政職員数も限界に近い状態まで削減されている。従って、乾いた雑巾をしぼるがごとくの状態となっており、更なる削減は副作用によるデメリットの方が大きい状況となっている。

今後の行財政改革に求められるアウトカムは、生産性の向上だ。行政における生産性の向上とは、事務の効率化、行政手続きのスピードアップ、行政サービスの高質化などが該当する。特に、市民からはスピードアップとサービスレベルの向上が歓迎される。

先に述べてきた公共施設の使用料の見直しに当たっても、料金改定を行うにあたってはサービスレベルを上げていく方針についても行政側から提示されることが望ましい。単なる「値上げ論争」に終始していては機会損失だ。公正・公平な使用料改定を図ると同時に、提供されるサービスを上げる手立てについて検討しなければならない。その際には、民間活力の導入が有効策の一つだ。公共施設のサービスレベルが上がることが、シビックプライドの向上に着実につながっていく。こうしたことを踏まえた建設的な議論を期待したい。