公共事業の設計、建設、資金調達、維持管理・運営をパッケージにして民間に委ねる方法をPFI(Private Finance Initiative)と呼び、今日的な民活の代表手法となっている。このPFIを実施する際に、資金調達を民間に委ねるとプロジェクトファイナンスという用語が登場する。日本では民間の資金調達でも一般的とは言えず、行政にとっては全く馴染みがない。しかし、PFIを実施する際には避けては通れないファイナンス手法だ。少々ややこしい話になるが、その意味するところと必要性を整理したい。

1.プロジェクトファイナンスとは -「プロジェクトの確からしさ」で融資する-

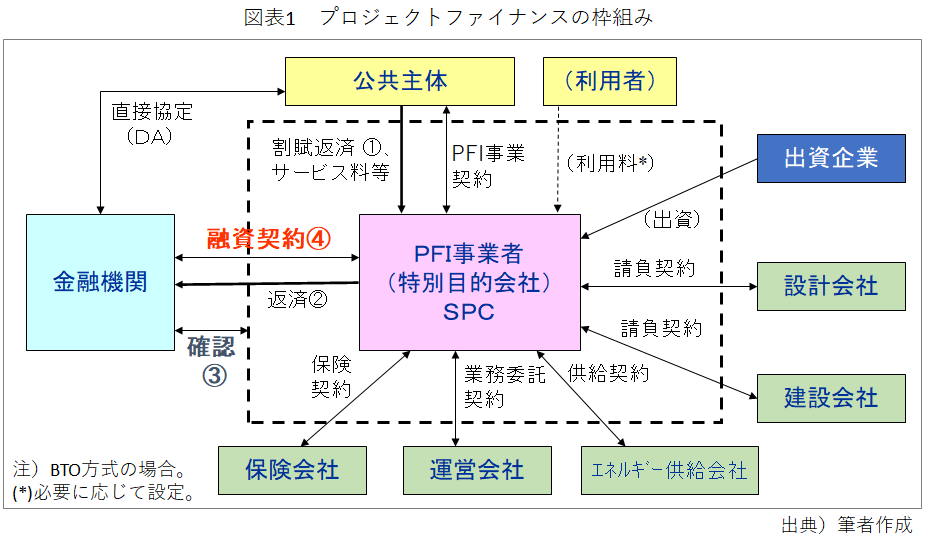

まず、図表1をご覧頂きたい。典型的なPFI手法のスキーム図である(BTO方式)。出資企業が設立する特別目的会社(SPC:Special Purpose Company)と公共主体がPFI事業契約を結ぶことで事業は始まるのだが、SPCは対象となる公共施設を設計・建設する役割を担うにあたり、資金を調達しなければならない。この時に結ばれる融資形態として、PFI事業の場合はプロジェクトファイナンスを求める。

施設が整備されて供用を始めた後、公共主体はSPCに立て替えてもらった設計・建設費を契約期間にわたって割賦返済(図中①)する。SPCはこの返済金を原資に金融機関に返済(図中②)を行うことで調達された資金の債権債務が整う。

ここで、プロジェクトファイナンスの定義を改めて整理しておきたい。プロジェクトファイナンスとは、「出資企業の信用力や資産を担保とするのではなく、当該プロジェクトの収益等を返済原資とし、プロジェクトの資産を担保として行う融資。原則として出資企業には債務が直接遡及しない融資形態」となる。平たく言うと、「プロジェクトの確からしさを確認して融資する方法」だ。

従来型の融資の場合は、SPCの資金調達に当たり、親会社(出資企業)の資産力や収益力を担保に融資を受ける。このように親会社の確からしさを拠り所に融資する方法をコーポレートファイナンスと呼び、日本における民間企業に対する銀行の融資は、ほぼ全てこの形態をとっている。これに対してプロジェクトファイナンスは、親会社の資産力や収益力に関係なく、プロジェクトの確からしさだけを拠り所に融資を行う形態だ。この場合、親会社はプロジェクトファイナンスの連帯責任を取らない(債務が親会社に訴求しない。ノンリコースとも呼ぶ)。

では「プロジェクトの確からしさ」とは何か。再度、図表①をご覧頂きたい。SPCは、当該事業だけを行う特別目的会社で、他の事業に着手することはできない。PFI事業の場合は、このSPCが公共施設の設計、建設、資金調達を行うとともに、完成後の施設の維持管理・運営を行う(行政に代わって担う)のであるが、設計の責任は請負契約によって設計企業が、建設の責任は同様に建設企業が、維持管理・運営の責任は委託契約によって運営会社が負うこととなる。そして、SPCの収入源は行政からの支払いに依存する。

この結果、SPCは行政と約定した仕事の全てについて、業務ごとの契約によって専門企業にリスクを負わせているのでSPCにリスクは残存しない。これをリスクのパススルーと呼ぶ。リスクがパススルーされている場合、SPCは多角経営が許されないから、行政からの収入が途絶えない限り経営不安はない。そして、行政との契約は、反故にされることはないという前提に建てば、SPCが行うこの事業は滞ることはないし、SPCが倒産する可能性はないに等しい。この時、「この事業は確からしい」と判断される。プロジェクトファイナンスは、この「確からしさ」を銀行が自らの責任で確認し(図表1の③)、SPCが行政との間に約定している収入(債権)を原資に返済させる融資形態(図表1の④)なのだ。

2.PFIにおいて相性の良い理由 -倒産隔離とオフバランス効果-

SPCがコーポレートファイナンスで資金調達したとすると、親会社(出資企業)が経営不振に陥ったり倒産すると、金融機関は融資した資金を回収にかかる。そうなるとSPCは経営が立ち行かなくなる。つまり、PFI事業が頓挫することとなり、公共事業の停滞を招いてしまう。

一方、プロジェクトファイナンスで資金調達していると、仮に親会社が倒産したとしても金融機関は資金を引き揚げない。親会社の資産力や収益力に関わりなく融資しているためだ。つまり、親会社の経営リスクから切り離して公共事業を継続することが可能となる。これを、「倒産隔離」と呼ぶ。公共事業を民間に委ねるPFI事業の場合は、公共サービスを停滞させないために望ましい資金調達手法と言え、PFI事業にとって相性が良い理由がここにある。

次に、出資者となってPFIに参画する企業から見ると、SPCがコーポレートファイナンスで資金を調達すれば連帯債務を負うこととなり、連結決算上では自社の負債が膨らむこととなる。しかし、プロジェクトファイナンスの場合はSPCの債務が出資企業の負債に乗ることはない。これを「オフバランス」と呼ぶ。つまり、プロジェクトファイナンスであればSPCの債務は親会社からオフバランスされる(切り離される)ため、PFI事業に多数参画してSPCへの出資を重ねても自社の負債が膨らまないから、PFI事業への参画を躊躇なく行うことが出来る訳だ。従って、PFI事業に参画する民間企業にとってもプロジェクトファイナンスは意義があるということになる。

このようにプロジェクトファイナンスは、公共主体にとっては倒産隔離によって意義があり、民間企業にとってはオフバランスによって意義がある。

但し、プロジェクトファイナンスは、金融機関にとっては手間がかかるし、リスクも負うことになる。少々話が複雑になるが、融資契約をする時点よりも融資実行する時点が将来となるため、契約段階で金利条件を決めることが難しい。このため、融資実行する将来の時点の基準金利の確定方法を定めておき、これに所定の金利を上乗せして融資金利を決定する。この上乗せする金利がリスク負担分を意味し、スプレッドと呼ぶ。「基準金利+スプレッド」によって決定されるプロジェクトファイナンスの金利は、コーポレートファイナンスの金利よりも高くなり、これが最終的には公共主体の負担となる。

また金融機関は、自らの責任でプロジェクトの確からしさを審査して融資を実行し、SPCが得る公共主体からの収入(債権)を原資にして資金を回収するのであるが、SPCが何らかのペナルティを受けて公共主体が支払いを減額した場合には、回収資金を毀損する可能性が生じる。このため、金融機関はSPCの業務執行状況を監視し、具合の悪い仕事をしているプレーヤーがいれば、これを金融機関が望むプレーヤーに変更できる権利を約定する。これをステップインと呼び、この権利を公共主体から取り付けることを直接協定(DA:Direct Agreement)と呼ぶ。このように金融機関がSPCの業務遂行を監視し、事業完遂に必要となる介入を認めていることもプロジェクトファイナンスの特徴だ。

3.行政が肝に銘ずべき視点 -金利だけに目を奪われてはいけない-

民活の命題はVFM(Value for Money:公共事業をお値打ちに実行する事)を追及することである(vol.45民活シリーズ①ご参照)が、プロジェクトファイナンスによって金利が大きくなることは、VFMを得にくい方向に働くため、行政から見ればプロジェクトファイナンスは厄介な存在だ。しかし、倒産隔離を確実に行うことは非常に重要なことだ。イタリア村が失敗した原因は、プロジェクトファイナンスを行っていなかった(vol.32ご参照)ことが主因であったことを顧みれば理解されよう。公共事業の停滞は許されないから、長期にわたって民間に委ねる場合には民間の経営リスクが当該公共事業に及ばないように手当てしておかねばならない。

また、オフバランス効果はPFI事業の実績が豊富な企業の参画を容易にするから、実力のある企業の応募を促す効果も期待できる。加えて、ダイレクトアグリーメントで金融機関のステップインを認めることは、公共サービスの完遂を求める公共主体と利益が一致する。これらも、PFI事業におけるプロジェクトファイナンスの意義である。

PFI事業は、20年間程度(最長は30年間)の長期契約となるため、民間企業の倒産リスクは必ず加味しておかねばならない。その上で、民間事業者のノウハウ(技術、経営ノウハウ、資金調達力等)を活用してより良い公共サービスをお値打ちに実現することを追及することが命題だ。従って、プロジェクトファイナンスによって金利負担が上がる事を加味してもVFMが確保できるように様々な工夫を凝らして事業を構築していくことが肝要となる。ここが、PFI事業に携わる者の腕の見せ所となるのだ。